INFORME MENSUAL DEL SECTOR FINANCIERO COLOMBIANO A JULIO

El viernes salió el informe mensual del sector financiero colombiano a julio, ofreciendo valiosas pistas sobre las expectativas económicas ya que el sector bancario tiene una visión 360 de la economía.

Si los bancos no tienen buenos resultados, es probable que sigan reduciendo la disponibilidad de créditos para consumidores y empresas, lo que limita la capacidad de endeudamiento y el gasto en bienes y servicios.

Tasas de interés

Los malos resultados bancarios pueden llevar a mantener altas las tasas de interés en préstamos, encareciendo el endeudamiento y desalentando el consumo, especialmente en compras financiadas como viviendas y vehículos.

Confianza del consumidor

Los resultados negativos de los bancos impactan la confianza del consumidor en la estabilidad económica. Si la gente percibe que el sector financiero no está sólido, es probable que reduzcan sus gastos por precaución.

Inversión y empleo

Los problemas financieros de los bancos pueden llevar a la reducción de inversiones y contrataciones, impactando la economía al disminuir la inversión y el empleo, afectando la capacidad de gasto de los consumidores.

Como pueden ver, la relación entre los resultados bancarios y el consumidor es estrecha, pudiendo resultar en una disminución del consumo, evidenciada en cifras negativas en septiembre y meses recientes:

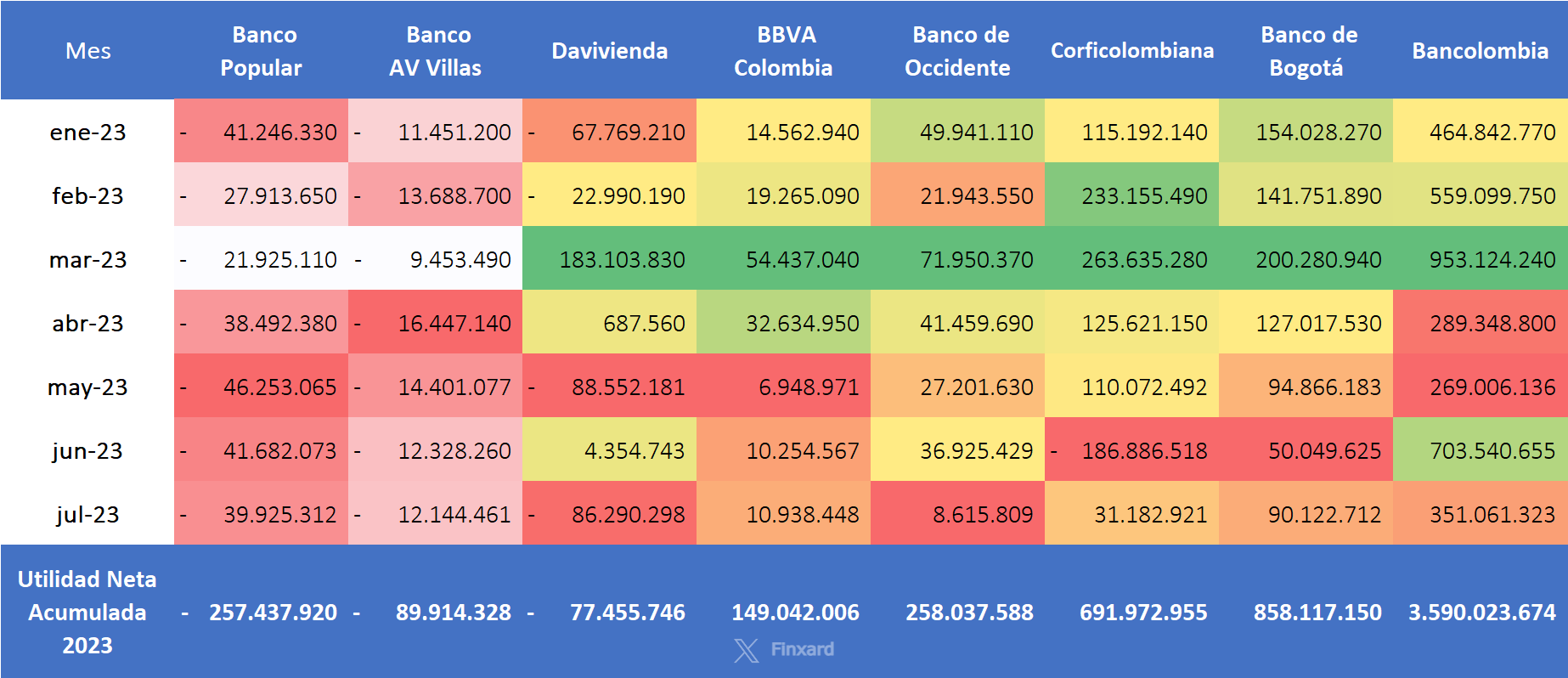

La tendencia de los bancos ha sido revertir sus provisiones en el último mes de cada trimestre. Esto, en ocasiones, da la ilusión de una mejora en sus resultados. Sin embargo, el gráfico de calor revela la verdadera salud del sistema financiero

Para terminar, algunos datos: Banco Popular ha tenido pérdidas durante 11 meses seguidos, Banco AV Villas durante 6 y Davivienda en 4 de los últimos 6 informes. Sí, el 2º banco más grande de Colombia por activos bajo administración está enfrentando desafíos. El PER de Popular y Villas es negativo, y el de Davivienda de 124. Lo que te han enseñado sobre el PER tiene sus matices, es contraintuitivo, pero en estos niveles es donde se vuelve interesante.

¿Han considerado qué sucederá con los dividendos de estos bancos en 2024?

Un abrazo,

Equipo Finxard